Partager sur Facebook

Partager sur Facebook Partager sur X

Partager sur X Partager par Email

Partager par Email Partager sur Google Classroom

Partager sur Google Classroom

La Financière Manuvie, dont le siège social est installé à Toronto, est la plus grande société d’assurance du Canada et l’une des plus grandes du monde. Ses principales activités sont établies au Canada, aux États-Unis et en Asie. Manuvie offre des couvertures d’assurance sur la vie, pour la santé et les revenus, ainsi que des services de gestion de rentes, de patrimoine et de biens. Fondée en 1887 sous le nom de Compagnie d’Assurance-Vie Manufacturers, la société a eu comme premier président le tout premier ministre du Canada, sir John A. Macdonald. Manuvie est une société publique cotée aux Bourses de Toronto, de New York et des Philippines sous le symbole « MFC », et à la Bourse de Hong Kong, sous le symbole « 945 ». En 2018, Manuvie a engrangé des revenus de 39 milliards de dollars, accumulé 4,8 milliards de dollars en profits et a porté ses actifs à 1,1 trillion de dollars. La société emploie plus de 34 000 personnes qui offrent leurs services à quelque 28 millions de clients.

Constitution de la société

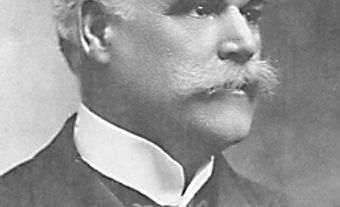

Manuvie est constituée en société — la Compagnie d’Assurance-Vie Manufacturers — en vertu d’une loi du Parlement le 23 juin 1887. Le premier ministre du Canada de l’époque, sir John A. Macdonald, qui est également le premier président de la société, figure sur la liste des soutiens de la société issus du monde des affaires et de la politique. Avant la réélection de Macdonald en 1878, son parti fait campagne sur la base d’un programme prônant la création de droits de douane sur de nombreux produits importés afin de protéger les entreprises canadiennes (voir Politique nationale). Le mot Manufacturers reflète ce thème et un grand nombre des premiers actionnaires et directeurs de l’entreprise sont eux-mêmes manufacturiers.

Le succès de la nouvelle société est immédiat, en grande partie grâce au travail de son premier directeur général, J.B. Carlile. Celui-ci établit en effet des relations efficaces avec un réseau d’agences indépendantes situées en Ontario, au Québec, en Nouvelle-Écosse et au Manitoba. Lors de sa première assemblée générale, le 17 janvier 1888 (6 mois après sa constitution en société), l’entreprise a déjà vendu 915 polices pour un total de 2,5 millions de dollars en couverture d’assurance, ce qui lui vaut dans la presse le surnom de « jeune géant canadien ». En comparaison, Canada-Vie, son concurrent, a mis neuf ans à vendre pour 3 millions de dollars en polices.

Lorsque sir John A. Macdonald meurt en 1891, la présidence de l’entreprise est assumée par George Gooderham (petit-fils de William Gooderham). La famille Gooderham finira par devenir le plus important actionnaire de l’entreprise. En plus de développer les activités canadiennes de l’entreprise, John Gooderham entreprend d’étendre ses activités sur la scène internationale. Une agence est ouverte aux Bermudes en 1893, puis dans les Antilles britanniques, en Jamaïque et à la Trinité (1894), en Chine (1897), au Japon (1898), dans plusieurs autres pays d’Asie (1899), à Londres (1903) et à Detroit (1903). Cette croissance internationale se poursuit avec beaucoup de succès, si bien qu’en 1932, 50 % des activités de l’entreprise ont déjà lieu à l’étranger, les couvertures d’assurance totalisant alors 542 millions de dollars répartis sur 35 pays.

Début du 20e siècle

Assurance-Vie Manufacturers s’étend à l’international tout en assurant une forte croissance nationale. En 1901, George Gooderham capitalise sur cette croissance en fusionnant l’entreprise avec la Temperance and General Life Assurance Company. Cette union est encouragée par plusieurs hommes d’affaires qui sont actionnaires des deux entreprises et qui pensent que les économies d’échelle leur permettraient d’augmenter leurs profits combinés. Après la fusion, l’entreprise conserve le nom Assurance-Vie Manufacturers. À l’époque, c’est la troisième plus grande compagnie d’assurance du Canada.

La Première Guerre mondiale ralentit la croissance de l’entreprise, comme celle de toutes les autres sociétés. Après la guerre, la croissance est forte, au point que l’entreprise se voit obligée de construire de nouveaux bureaux. En 1925, après des travaux qui auront duré plus d’un an, l’entreprise déménage son siège social à Toronto de l’édifice de la Banque Dominion (sur le coin sud-ouest des rues Yonge et King) à la rue Bloor, à l’endroit où il est encore installé aujourd’hui.

La crise des années 1930 et la Deuxième Guerre mondiale qui la suit ralentissent considérablement la croissance d’Assurance-Vie Manufacturers, mais les revenus générés par les nouvelles affaires excédant les règlements des réclamations permettent à l’entreprise de continuer à fonctionner de manière viable. Le public constate alors la résilience et la stabilité de l’entreprise et se prend d’admiration pour l’industrie des assurances dans son ensemble.

Milieu du 20e siècle

Le rétablissement d’après-guerre est rapide et efficace. En 1956, la famille Gooderham annonce cependant son intention de vendre ses parts, qui représentent 45 % des actions d’Assurance-Vie Manufacturers. La direction et le public s’en inquiètent, car des intérêts américains pourraient acquérir l’entreprise. Le gouvernement fédéral réagit en adoptant une loi qui permet aux compagnies d’assurance de se « mutualiser », c’est-à-dire de passer d’un statut où elles sont la propriété des actionnaires à celui où elles appartiennent aux détenteurs des polices d’assurance. Une fois la mutualisation effectuée, si une entité veut acquérir l’entreprise, elle doit acheter toutes les polices d’assurance émises par l’entreprise, un scénario improbable compte tenu du fait que peu de détenteurs de police souhaiteraient vendre leur police et que rares seraient les entités prêtes à les acheter. Un vote organisé lors d’une réunion spéciale des actionnaires permet à Assurance-Vie Manufacturers d’acheter ses propres actions, y compris celles de la famille Gooderham, et de se convertir en mutuelle d’assurance (un processus qui arrivera à son terme en 1968).

L’entreprise continue sa croissance, les couvertures assurance dépassant la barre des 3 milliards de dollars en 1959 et les actifs d’Assurance-Vie Manufacturers atteignant 1 milliard de dollars en 1961. En 1968, la société termine une deuxième année consécutive avec plus de 1 milliard de dollars en nouveaux contrats. Il lui avait fallu attendre 1949, soixante ans après sa création, pour atteindre un chiffre d’affaires de 1 milliard de dollars.

En 1972, la société parvient à un tournant avec l’ascension d’un de ses employés de longue date, Sydney Jackson, au poste de président et chef de la direction. Sous son leadership, la société adopte une approche moins opposée aux risques qui se traduit par une augmentation des ventes et de l’innovation. En 1984, Assurance-Vie Manufacturers parvient à acquérir la Dominion, Compagnie d’Assurance sur la Vie, la 11e plus grande compagnie d’assurance sur la vie du Canada, avec 1,5 milliard de dollars d’actifs. Avec cette transaction, Assurance-Vie Manufacturers devient le plus grand assureur sur la vie du pays, avec des actifs qui sont passés de 2 milliards de dollars en 1972 à 16,4 milliards de dollars en 1985.

Durant cette période, la société s’est efforcée de se diversifier dans d’autres secteurs financiers. En 1985, elle fait par exemple passer sa modeste participation au capital de Canada Trust à 30 % en achetant les parts de London Life et celles de Canadian General Investments. Canada Trust ne voit cependant pas d’un bon œil la perspective de passer sous le contrôle d’Assurance-Vie Manufacturers. Un autre prétendant, Genstar Financial Corp., dépose avec succès un recours auprès de la Cour suprême de l’Ontario pour bloquer toute augmentation de participation ultérieure, en s’appuyant sur le fait que la législation fédérale interdit aux sociétés d’assurance sur la vie d’acquérir une participation majoritaire dans des sociétés en dehors de leur secteur d’activités. N’étant pas préparée à se battre pour augmenter sa participation, Assurance-Vie Manufacturers vend l’ensemble de ses parts dans Canada Trust à Genstar.

Des années 1990 au début du 21e siècle : Manuvie

Assurance-Vie Manufacturers s’efforce de diversifier ses activités et décide de changer de nom pour mieux refléter la vaste gamme de produits et de services qu’elle cherche à offrir. En 1990, elle se rebaptise la Financière Manuvie.

En 1993, Manuvie fait une brève incursion dans le secteur bancaire en acquérant et en fusionnant la Regional Trust Company, Cabot Trust et Huronia Trust pour former la Banque Manuvie du Canada. Elle sort néanmoins rapidement de ce secteur lorsqu’elle vend les succursales de la Banque Manuvie à la Banque Laurentienne du Canada en 1994.

En 1996, La Nord-Américaine, compagnie d’assurance-vie, fusionne avec la Financière Manuvie lorsque des problèmes financiers surgissent dans son portefeuille immobilier. Grâce à cette fusion, Manuvie fait du même coup l’acquisition de la société de fonds communs de placement Elliot & Page Limited, faisant ainsi son entrée dans ce secteur et rebaptisant cette nouvelle filiale Gestion d’actifs Manuvie limitée. La société tente de renforcer cette nouvelle filiale en 1996, en faisant une offre pour l’acquisition de la société de fonds communs de placement indépendante Altamira Management Ltd. de Toronto. À l’époque, Manuvie détient déjà 30,5 % des parts d’Altamira en tant que membre fondateur de la société. Cherchant à faire monter les enchères, Altamira réussit à convaincre la Banque Toronto-Dominion à présenter une offre supérieure, mais la banque finit par la retirer. L’offre hostile de Manuvie est de plus en plus controversée et en 1997, Altamira finit par convaincre TA Associates, de Boston, de faire une offre concurrentielle supérieure. Manuvie accepte de bon gré de vendre ses parts d’Altamira à TA, réalisant au passage un gain de 253 millions de dollars. Manuvie étoffera finalement sa branche de gestion d’actifs en achetant le groupe de fonds communs de placement d’AIC Ltd. en 2009, après avoir acquis le réseau de revendeurs indépendants d’AIC, le Berkshire Group, en 2007. En 2012, la société acquiert l’agence de planification financière Wellington West Financial Services, basée à Winnipeg.

Pour maintenir un taux de croissance acceptable, les dirigeants de Manuvie comprennent que la société doit pouvoir accéder plus facilement aux marchés des capitaux. La direction décide donc de démutualiser la société et d’en faire une nouvelle fois la propriété d’actionnaires publics et non plus des détenteurs de polices. Lors de l’entrée en Bourse de la société en 1999, chaque détenteur de police reçoit des actions au prix de 18 dollars l’unité et la transaction, d’un montant total de 2,5 milliards de dollars, est la plus conséquente des émissions publiques jamais effectuées au Canada.

En tant que société ouverte, Manuvie peut maintenant être plus agressive dans sa quête de croissance, en faisant l’acquisition d’autres sociétés d’assurance. Elle s’étend de manière importante sur le marché japonais en achetant en 2000, pour 1 milliard de dollars, Daihyaku Mutual Life Insurance. C’est la plus importante acquisition jamais réalisée par une société canadienne au Japon. La même année, Manuvie achète les activités d’assurance-vie canadiennes de la Commercial Union Life, basée au Royaume-Uni, et en 2002, elle acquiert la Zurich du Canada, Compagnie d’Assurance-Vie, basée en Suisse.

En 2002, la plus petite des cinq grandes banques à charte du Canada, la Banque Canadienne Impériale de Commerce, tente de s’agrandir en suggérant à Manuvie de fusionner les deux sociétés. Ces discussions n’iront pas loin, de crainte que le gouvernement fédéral ne rejette ce projet qui va à l’encontre de sa volonté d’empêcher les banques de fusionner avec les compagnies d’assurance.

Au lieu de ça, en 2003, Manuvie fait une offre hostile pour l’acquisition de son concurrent, la Compagnie d’Assurance du Canada, qui s’est également démutualisée et est maintenant une société publique. La Compagnie d’Assurance du Canada rejette néanmoins l’offre et négocie sa propre acquisition par La Great-West, compagnie d’assurance-vie (une branche de la Corporation Financière Power, l’empire du financier Paul Desmarais) pour 7,3 milliards de dollars.

Toujours axée sur la croissance, Manuvie annonce le 28 septembre 2003 qu’elle prévoit de fusionner avec la compagnie d’assurance américaine John Hancock Financial Services, basée à Boston. La transaction réalisée en avril 2004, d’un montant de 15 milliards de dollars, donne naissance à la cinquième plus grande compagnie d’assurance du monde, la deuxième des États-Unis et la plus grande du Canada. Le siège social général de la nouvelle société est conservé à Toronto et son nom demeure le même au Canada — Financière Manuvie —, tandis que la marque John Hancock est préservée aux États-Unis.

Histoire récente

La crise financière mondiale de 2008 a été particulièrement difficile pour les compagnies d’assurance canadiennes. Pour sortir de cette crise, les autorités financières internationales font tourner la planche à billets à pleine vitesse et baissent les taux d’intérêt. Les sociétés d’assurance qui ont vendu des polices associées à des paiements garantis ont alors du mal à compenser les paiements les plus élevés par les faibles rendements de leurs investissements. À la fin du quatrième trimestre de 2008, la Financière Manuvie fait état de ses premières pertes trimestrielles — 1,9 milliard de dollars — depuis son entrée sur le marché public en 1999. Ces pertes sont principalement imputables au panier de polices d’assurance et de rentes émises par sa filiale John Hancock. Pour renforcer ses réserves en capitaux, Manuvie souscrit à un emprunt bancaire de 3 milliards de dollars auprès d’un consortium constitué des six plus grandes banques du Canada. La société annonce également, en août 2009, que pour la première fois dans son histoire, elle va devoir réduire les dividendes qu’elle verse aux actionnaires afin de mieux gérer ses mouvements de trésorerie.

Les défis continuent à surgir alors que le monde entier s’efforce de surmonter la crise financière, les taux d’intérêt demeurant faibles et le prix des actions déclinant. Les actionnaires de Manuvie sont surpris lorsque la société annonce de nouvelles pertes records de 2,4 milliards de dollars lors du deuxième trimestre de 2010.

Manuvie réussit cependant à sortir de cette mauvaise passe au cours des quelques années qui suivent. En 2014, la société s’est suffisamment rétablie pour être en mesure de faire une offre de 4 milliards de dollars pour l’acquisition des activités canadiennes de la Standard Life Insurance Company, basée à Édimbourg. L’offre comprend la mise sur le marché d’actions pour 2,1 milliards de dollars pour financer l’achat. En 1978, Standard Life, dont les activités canadiennes sont basées à Montréal, avait accepté son acquisition par Assurance-Vie Manufacturers, ses dirigeants étant à l’époque nerveux face aux politiques nationalistes du gouvernement québécois. Le gouvernement fédéral avait donné son accord pour cette acquisition, mais la transaction avait échoué lorsqu’Édimbourg avait exigé le rapatriement des fonds excédentaires de la division canadienne au montant de 200 millions de dollars. L’acquisition réussie de Standard Life en 2014 procure à la Financière Manuvie une présence plus forte au Québec.

En 2017, Manuvie est soumise à l’attention du public après avoir été identifiée comme l’institution financière condamnée l’année précédente par FINTRAC, l’agence canadienne contre le blanchiment d’argent et le terrorisme, à payer une amende de 1,2 million de dollars. La société a été reconnue coupable d’avoir aidé un pharmacien escroc basé à Winnipeg à vendre des médicaments contrefaits sur Internet.