Partager sur Facebook

Partager sur Facebook Partager sur X

Partager sur X Partager par Email

Partager par Email Partager sur Google Classroom

Partager sur Google Classroom

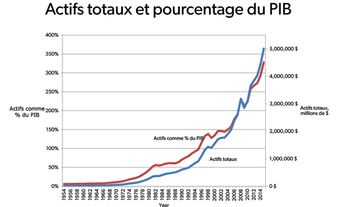

La Banque Royale du Canada (RBC) est fondée en 1864. C’est aujourd’hui la plus grande banque à charte et institution financière. Elle est dotée de cinq divisions : Services aux particuliers et aux entreprises, pour la prestation de services bancaires dans 36 pays à travers le monde; RBC Gestion de patrimoine, qui offre des produits et des services d’investissement aux particuliers; RBC Marchés des Capitaux, qui offre des services bancaires et d’investissement internationaux; RBC Assurance pour les particuliers et les groupes; et Services aux investisseurs et de trésorerie, qui offre des services de garde de titres et d’administration de fonds à des clients au niveau international. La Banque Royale est une entreprise publique inscrite à la Bourse de Toronto, à la Bourse de New York et au SIX Swiss Exchange sous le symbole RY. En 2021, RBC a enregistré des revenus de 48,99 milliards et des profits de 15,82 milliards de dollars, et elle détient des actifs de 1,92 billion de dollars. La Banque Royale emploie plus de 95 000 personnes, desservant 17 millions de clients.

Premières années : 1864-1900

La Banque Royale du Canada débute en 1864 sous le nom Merchants Bank of Halifax. Elle est fondée par un petit groupe de marchands maritimes sous la forme d’une banque commerciale privée sans charte facilitant l’exécution de leurs affaires quotidiennes. Ce n’est qu’une fois la Confédération instituée, en 1869, que la banque est dotée de sa charte fédérale officielle et qu’elle devient une société ouverte (avec un capital initial de 300 000 dollars). La banque prend alors rapidement de l’ampleur dans la région des Maritimes, ouvrant de nombreux bureaux en Nouvelle-Écosse, au Nouveau-Brunswick et en Île-du-Prince-Édouard. En 1887, elle ouvre un bureau à Montréal. La banque met également sur pied des relations de correspondance avec la Chase National Bank, à New York, et la Bank of Scotland, à Londres, en Angleterre. En 1897, la banque ouvre à Vancouver sa première succursale dans l’Ouest canadien. Cet éventail précoce d’opérations permet à la banque d’être moins sensible que plusieurs de ses concurrents locaux aux soubresauts économiques subis par la région des Maritimes. En 1893, la Merchants Bank of Halifax est inscrite et cotée à la bourse de Montréal.

Les premières succursales internationales de la Merchants Bank ouvrent aux Bermudes en 1882 et à La Havane, à Cuba, en 1899. Ces expansions sont motivées par les liens étroits qui unissent le port d’Halifax aux Antilles grâce au commerce du sucre et du rhum. Ces succursales internationales sont les premières d’une série ouvertes à Cuba et dans les Antilles. On en compte au total 72 en 1926. Par la suite, les affaires avec les Antilles continuent à représenter une part substantielle des activités globales de la banque.

La Merchants Bank of Halifax reste néanmoins une société de taille relativement modeste durant ses premières années. Son capital ne représente que 1,5 % du total des biens des banques canadiennes en 1880, et 3,6 % en 1900.

Croissance rapide entre 1900 et 1930

La Merchants Bank bénéficie d’une croissance remarquable entre 1900 et 1930. Ayant anticipé ce développement et voulant moderniser l’image de la banque, ses dirigeants adoptent le nouveau nom de « Banque Royale du Canada » (RBC) en 1901. À l’époque, la banque possède 64 succursales dans le pays. La première de Toronto ouvre en 1903. En 1907, les actionnaires approuvent une résolution visant à déménager le siège social de la banque d’Halifax à Montréal, où le directeur général de la banque réside. Les succursales régionales fournissent en fait les fonds d’exploitation permettant d’accorder des prêts aux sociétés nationales implantées dans ce centre financier. En 1908, le conseil d’administration élit l’homme d’affaires canadien Herbert Holt, de Montréal, à la présidence de la banque et ouvre des succursales dans chaque capitale provinciale.

Pour faire prospérer les affaires, les directeurs de banque comprennent qu’il leur faut suivre une stratégie axée sur les acquisitions. Ils fusionnent ainsi avec l’Union Bank of Halifax en 1910, la Traders Bank of Canada en 1912 (accédant ainsi au marché de l’Ontario), la Quebec Bank en 1917, et la Northern Crown Bank en 1918, cette dernière leur offrant un accès privilégié à l’Ouest canadien.

La véritable poussée de croissance de la banque survient dans les années 1920 et 1930. En 1925, RBC fait l’acquisition de l’Union Bank of Canada, en difficulté à Winnipeg, ajoutant ainsi 327 succursales et 115 millions de dollars en dépôts à ses affaires. Cette acquisition reste à ce jour la plus importante transaction bancaire jamais conclue dans le pays. Elle fait de RBC la plus grosse banque du Canada (par actifs) – un rang qu’elle a depuis conservé, à l’exception de la période entre 1932 et 1935. En 1929, elle devient la première banque canadienne à dépasser 1 milliard de dollars en actifs.

Au fur et à mesure que RBC prend de l’ampleur, elle devient particulièrement réputée pour son expertise administrative. En 1925, la banque embauche Donald Marvin qui devient ainsi le tout premier économiste en chef d’une banque à charte au Canada. De plus, le premier gouverneur de la Banque du Canada (établie en 1934), Graham Towers, est issu de la direction de RBC.

Les difficultés découlant de la Grande Dépression affectent RBC tout comme, à l’époque, n’importe quelle autre société du pays. Principal créancier de McDougall & Cowans (la plus grande société de courtage du pays) et de plusieurs autres sociétés de courtage de taille importante, la banque doit alors faire face à un nombre de retraits potentiellement catastrophique. McDougall & Cowans se déclare en faillite en octobre 1931, lorsque le gouvernement britannique décide d’abandonner l’étalon-or et que le cours des actions plonge une nouvelle fois (après le krach du marché en 1929). Les compétences de ses gestionnaires et ses politiques rigoureuses en matière de prêt contribueront néanmoins à sauver la société.

Milieu du 20e siècle

, le 8 avril 1949.")

Les remous provoqués par la Crise des années 1930 sont suivis d’une période de gestion conservatrice dans l’ensemble du secteur bancaire. Après la Deuxième Guerre mondiale, RBC est connue comme étant le principal moteur financier derrière les industries canadiennes d’exploitation du pétrole, du gaz et des autres ressources naturelles (voir Exploration et production du pétrole). En 1952, la banque ouvre une division consacrée au pétrole et au gaz à Calgary.

Les banques du pays amorcent collectivement une nouvelle croissance dans les années 1960 et se concentrent alors sur les prêts aux particuliers. Elles profitent toutes d’une modification de la Loi sur les banques en 1954, qui leur permet d’émettre pour la première fois des prêts hypothécaires. En 1967, des modifications supplémentaires aboutissent à la suppression du plafond de 6 % pour les taux d’intérêt facturables dans le cadre d’un prêt. En 1967, RBC a déjà accordé plus de la moitié de l’ensemble des prêts hypothécaires résidentiels souscrits auprès des banques du pays. Cette même année, la banque crée un partenariat avec Roy Fund Limited pour offrir des fonds communs aux clients de celle-ci par l’intermédiaire des succursales de RBC.

Pour faciliter la croissance de ses opérations, RBC annonce en 1956 la construction d’un nouveau siège social baptisé Place Ville-Marie. Avec ses 45 étages, l’édifice est à l’époque le plus haut des gratte-ciels du Canada. En 1961, RBC est la première de l’industrie bancaire à utiliser un ordinateur pour son administration. Lorsqu’elle déménage dans ses nouveaux bureaux de Montréal en 1962, la banque dévoile son nouveau logo, dont une variante est toujours utilisée aujourd’hui – un lion stylisé avec une couronne et un globe symbolisant la stature bancaire internationale de la société.

Fin du 20e siècle

Pour tirer parti des possibilités d’affaires à l’international, RBC s’allie en octobre 1970 avec la Chase Manhattan Bank, la National Westminster Bank d’Angleterre et la Westdeutsche Landesbank Girozentrale d’Allemagne pour créer Orion Bank. L’objet d’Orion est à l’époque d’aider à la gestion des affaires croissantes du groupe RBC sur le marché des dépôts et des prêts en euros et en dollars. Orion devient rapidement un leader sur le marché des prêts internationaux, tant et si bien que RBC achète tous ses partenaires en 1981. La division est rebaptisée Orion Royal Bank et va devenir le fleuron des activités bancaires de financement et d’investissement de RBC dans le monde entier. Aujourd’hui, la division opère sous le nom de RBC Marchés des Capitaux. C’est l’une des plus grosses banques d’investissement du monde. Également au niveau international, RBC devient en 1981 la première banque canadienne à posséder un bureau de représentation à Beijing, en Chine. Ce bureau deviendra une succursale à part entière en 2006.

La banque fait son entrée sur la scène politique en 1976, lorsqu’elle annonce qu’elle va déménager son siège social de Montréal à Toronto. Cette décision est une réponse directe à la menace croissante de séparation politique émanant du Parti québécois, qui prône l’indépendance du Québec. Cette décision soulève de nombreux remous à l’époque.

Pour explorer les possibilités d’affaires à l’extérieur du secteur bancaire traditionnel, en particulier dans le secteur de la gestion de patrimoine, RBC achète en 1988 67 % du plus gros courtier du pays, Dominion Securities Inc., et le rebaptise RBC Dominion valeurs mobilières. RBC Dominion valeurs mobilières continue à croître grâce à l’acquisition, en 1996, de la grande firme indépendante Richardson Greenshields, pour 480 millions de dollars.

En 1992, le gouvernement fédéral modifie la Loi sur les banques afin de permettre aux banques de posséder des sociétés fiduciaires. La Banque Royale achète ensuite à la Trilon Financial Corporation, en 1993, la plus grande société de gestion d’actifs du pays, Royal Trustco Ltd., pour 1,65 milliard de dollars. En 1997, la banque annonce qu’elle négocie avec Trilon pour acheter London Life, Compagnie d’Assurance-Vie. Ce projet inquiète immédiatement les acteurs du secteur de l’assurance-vie qui craignent la main mise croissante des banques sur ce type d’établissements. La Great-West, Compagnie d’assurance-vie, de Winnipeg, fait alors une contre-offre et parvient à acquérir London Life pour 2,9 milliards de dollars.

Pour continuer à étoffer ses opérations dans le secteur des assurances, RBC fait l’acquisition de la Compagnie d’Assurance Voyageur en 1993, de la Westbury Canadienne, Compagnie d’Assurance-Vie en 1996, des activités canadiennes de la Mutuelle d’assurance-vie d’Omaha en 1998 et de Liberty Life en 2000. Aujourd’hui, la banque offre des assurances sur la vie, pour les voyages, les biens et les accidents par l’intermédiaire de sa division RBC Assurances.

En 1998, la Banque de Montréal et RBC sèment l’émoi au sein du gouvernement et sur les marchés financiers en annonçant leur intention de fusionner. La raison invoquée est la création d’une banque de plus gros calibre capable de se positionner favorablement au niveau international. En janvier 1999, le ministre des Finances – dont l’autorisation est nécessaire pour tout changement de propriétaire dans le secteur bancaire – déclare la fusion nulle et sans effet au motif qu’elle entraînerait une réduction massive de la concurrence sur les prix et ne serait donc pas dans l’intérêt des Canadiens.

Histoire récente

Tenant compte de la décision du gouvernement d’interdire la fusion de RBC avec la Banque de Montréal, RBC commence à rechercher de nouvelles possibilités d’acquisitions à l’étranger. En 2000, la banque annonce l'acquisition de la société de courtage et de gestion de placements américaine Dain Rauscher Wessels pour 1,46 milliard de dollars américains. Elle fusionne avec cette société pour former en 2002 la société de courtage Tucker Anthony Sutro, basée à Boston et à San Francisco. En 2008, RBC rassemble ses opérations de courtage et de gestions d’actifs, y compris RBC Dominion valeurs mobilières, pour former une nouvelle division baptisée RBC Gestion de patrimoine.

En 2001, RBC achète Centura Banks Inc. pour 2,3 milliards de dollars américains et la rebaptise RBC Centura. La société se positionne ainsi dans le Sud-Est des États-Unis avec 11,5 milliards de dollars américains en actifs et 246 succursales, principalement dans les Carolines et en Virginie. L’intégration et la gestion de cette société vont cependant s’avérer difficiles, en particulier dans le sillage de la crise financière de 2008 et de l’effondrement des marchés de l’immobilier et de l’hypothèque aux États-Unis. La Banque Royale abandonne sa stratégie d’acquisition bancaire aux États-Unis en 2011 lorsqu’elle vend RBC Centura à la banque américaine PNC Financial Services pour 3,62 milliards de dollars américains.

Elle décide également de se concentrer sur le développement de la gestion des actifs. La banque met en œuvre cette stratégie en 2008 lorsqu’elle achète la société de gestion privée Phillips, Hager & North, basée à Vancouver, et son portefeuille de 105 milliards de dollars d’actifs. Au niveau international, la banque achète BlueBay Asset Management, basée à Londres, en 2010, pour 1,56 milliard de dollars, s’octroyant ainsi 40 milliards de dollars américains supplémentaires en actifs gérés. Lorsque ces deux entités fusionnent avec la filiale de la banque consacrée à la gestion de patrimoine, RBC Fonds communs de placement, RBC devient la plus grande société de gestion de fonds communs et d’actifs du Canada et l’une des 50 plus grandes sociétés de gestion de patrimoine du monde au classement par actifs.

En 2016, la banque annonce qu’elle vend ses activités d’assurance dommages à Aviva Canada Inc. pour 582 millions de dollars en mettant sur pied un partenariat à long terme avec cette compagnie. La banque conserve le contrôle de ses activités dans le domaine des assurances de voyage et des assurances-vie. Même après cette vente, RBC Assurances fait encore partie des plus grands assureurs appartenant à une banque canadienne.

En 2022, RBC annonce son intention d’acheter la Banque HSBC Canada pour 13,5 milliards de dollars (prix d’achat entièrement au comptant). En vertu de l’entente, RBC fera l’acquisition de la totalité des actions ordinaires de la Banque HSBC Canada. (Voir aussi Banques à charte au Canada.) L’acquisition est considérée comme la plus importante transaction sur le marché bancaire intérieur jamais enregistrée et devrait être conclue à la fin de 2023.