Partager sur Facebook

Partager sur Facebook Partager sur X

Partager sur X Partager par Email

Partager par Email Partager sur Google Classroom

Partager sur Google Classroom

Coopératives de crédit

Les coopératives de crédit sont des coopératives financières qui offrent des services de dépôt, de compte-chèques et de prêt à leurs membres propriétaires. Appartenant à des intérêts locaux et exploitées en vertu de lois provinciales, elles sont copropriétaires d'organismes provinciaux. En 1844, Robert Owen mit sur pied une coopérative de consommation parmi les tisserands sans emploi de Rochdale, en Angleterre, tandis qu'en Allemagne, des principes de coopérative propres aux achats et aux ventes étaient appliqués à titre expérimental aux emprunts et aux prêts. Les premières coopératives de crédit étaient non seulement des sociétés d'entraide mutuelle, mais elles représentaient aussi une force morale et spirituelle très vive.

La première coopérative de crédit réussie au Canada, une CAISSE POPULAIRE, fut fondée en 1900, à Lévis, au Québec, par Alphonse DESJARDINS. Dans les années 20, les tentatives en vue d'implanter des coopératives de crédit dans les régions anglophones de l'Ontario et de l'Ouest canadien furent des échecs. Au cours de la décennie suivante, les organisateurs du MOUVEMENT ANTIGONISH s'associèrent à la Credit Union National Association des États-Unis et établirent une coopérative de crédit à Broad Cove (1932). Le nombre de coopératives de crédit augmenta rapidement au Canada atlantique durant la CRISE DES ANNÉES 30, et au début des années 40, elles se multiplièrent partout au Canada anglais. En Saskatchewan, le gouvernement néodémocrate encouragea fortement leur implantation.

Pour faciliter l'échange des épargnes et aider les coopératives de crédit locales à devenir plus efficaces, les dirigeants des coopératives de toutes les provinces anglophones organisent des centrales provinciales (appelées sociétés coopératives de crédit ou ligues de coopératives de crédit). De cette manière, elle se distinguaient par le nom, sinon en substance, des caisses populaires. En 1953, certaines centrales, ainsi que des coopératives autres que financières, fondent La Société canadienne de crédit coopératif Limitée, un organisme national servant principalement à transférer des fonds entre centrales. Durant les années 50 et 60, les coopératives de crédit, qui sont en général moins importantes que les caisses populaires, croissent rapidement, surtout grâce aux épargnes de leurs membres qu'elles utilisent pour consentir des prêts hypothécaires et à court terme. Elles sont en mesure de faire concurrence aux banques en raison de leurs faibles coûts administratifs, de leurs locaux bon marché et des heures d'ouverture pratiques. Au cours de la même période, elles ont acquis peu à peu le droit légal d'offrir la plupart des services financiers offerts par les banques, et notamment des comptes-chèques.

Dans beaucoup d'endroits, en particulier dans les Prairies et en Colombie-Britannique, toute personne habitant dans une zone géographique donnée pouvait devenir membre, et pas seulement les membres d'un syndicat, d'une profession ou d'un organisme religieux quelconque. La croissance s'est poursuivie jusqu'au début des années 80, surtout en raison de la demande de crédit hypothécaire (les caisses populaires ont, par ailleurs, diminué la proportion de leurs placements dans les valeurs mobilières et les hypothèques).

La récession du début des années 80 a fortement éprouvé les établissements de crédit des provinces de l'Ouest, sans épargner non plus les coopératives de crédit. L'effondrement général de la valeur des propriétés, par suite de la récession, a entraîné une chute correspondante de la valeur des actifs des coopératives de crédit. L'inévitable crise de liquidités qui s'en est suivie a obligé les gouvernements provinciaux à intervenir de manière à préserver la solvabilité des établissements.

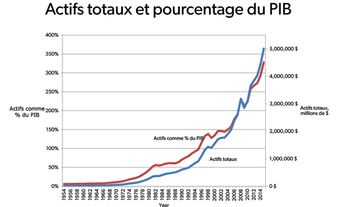

En 1992, les coopératives de crédit comptaient plus de cinq millions de membres et possédaient des actifs de plus de 79,8 milliards de dollars. La Vancouver City Savings Credit Union, dont le nombre de membres dépassait alors les 190 000, a déclaré cette année-là deux milliards de dollars d'actif. Plusieurs autres coopératives avaient un actif supérieur à 100 millions de dollars.