Partager sur Facebook

Partager sur Facebook Partager sur X

Partager sur X Partager par Email

Partager par Email Partager sur Google Classroom

Partager sur Google Classroom

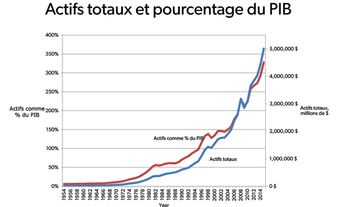

La Banque Canadienne Impériale de Commerce, communément appelée CIBC, est la cinquième plus grande banque à charte au Canada. Elle a été fondée en 1961 par la fusion de deux banques ontariennes, soit la Banque Canadienne de Commerce et la Banque Impériale du Canada. Il s’agit de la plus importante fusion de deux banques à charte de l’histoire canadienne. Aujourd’hui, la CIBC exerce ses activités au Canada et à l’étranger par l’entremise de trois divisions : les services bancaires aux particuliers et aux entreprises, la gestion des avoirs et les marchés financiers. La CIBC est une compagnie publique inscrite à la Bourse de Toronto et à celle de New York sous le symbole « CM ». En 2022, la CIBC a enregistré des revenus de 21,83 milliards de dollars et des profits de 6,24 milliards de dollars, et elle détenait 943,60 milliards de dollars en actif. La banque emploie environ 50 427 personnes et dessert 13 millions de clients.

")

Origines

Des deux banques qui ont éventuellement fusionné pour former la CIBC, la Banque Canadienne de Commerce est la première à être créée, par l’homme d’affaires et philanthrope William McMaster, en 1867. Lorsqu’elle acquiert, en 1869, la Gore Bank de Hamilton en Ontario, qui est en difficulté, la Banque Canadienne de Commerce devient la plus grande banque ontarienne, avec 24 succursales en 1874. Celles‑ci comptent une succursale à Montréal, qui ouvre en 1870 et qui est la première à l’extérieur de l’Ontario. Grâce à l’expérience de William McMaster en commerce international, la banque possède une expertise en opérations de change, et entretient des relations de correspondant bancaire à Londres et à New York et ailleurs.

Quant à la deuxième banque d’origine, soit la Banque Impériale du Canada, elle est créée en 1874 par Henry Start Howland, ancien vice‑président de la Banque Canadienne de Commerce. Dans un effort d’expansion vers l’ouest, sa première succursale à l’extérieur de l’Ontario ouvre à Winnipeg en 1880. Puis, ce développement se poursuit en 1886 lorsqu’une succursale ouvre ses portes à Calgary, la première banque à charte de cette ville.

Avec la croissance rapide du Canada, les deux banques élargissent leur réseau de succursales, de dépositaires et de services de prêts aux entreprises. La Banque Canadienne de Commerce bénéficie d’une aide importante dans sa croissance lorsqu’elle nomme George Cox comme président en 1890. Celui‑ci intègre souvent les affaires de la banque à celles de ses autres intérêts financiers, comme Canada‑Vie, L’Impériale, la firme Central Canada Loan and Savings, la Trust National, la société A.E. Ames & Company et la Dominion Securities. Cette intégration permet à la Banque Canadienne de Commerce de devenir chef de file des prêts aux entreprises, à cette époque.

En 1901, la Banque Canadienne de Commerce acquiert la Banque de la Colombie‑Britannique et ses 11 succursales, suivie de la Banque de Halifax en 1903, et de la Banque d’affaires de l’Île‑du‑Prince‑Édouard en 1906. Elle poursuit en fusionnant avec la Banque des Cantons de l’Est (établie à Sherbrooke, au Québec) en 1912, ajoutant ainsi quelque 100 bureaux à travers le Canada.

Première Guerre mondiale

La Première Guerre mondiale a un impact particulier sur la Banque Canadienne de Commerce. Par l’intermédiaire de ses diverses entités financières, y compris la Banque Canadienne de Commerce, le président bancaire George Cox finance l’expansion agressive du chemin de fer Canadien du Nord en émettant des obligations. Le déclenchement de la guerre a des répercussions négatives sur l’industrie ferroviaire au Canada ce qui affecte à son tour l’énorme endettement des chemins de fer du pays. On s’inquiète vivement de l’impact de cette situation sur la Banque Canadienne de Commerce. En réponse, le gouvernement du Canada entame la nationalisation du Chemin de fer Canadien du Nord (ainsi que les compagnies du Grand Trunk, de l’Intercolonial et du National Transcontinental) pour former les Chemins de fers nationaux du Canada en 1919, rachetant ainsi les actionnaires (y compris la banque) et assumant leurs obligations de dette (voir aussi Histoire du chemin de fer).

L’entre-deux-guerres

La croissance industrielle d’après‑guerre au Canada permet aux deux banques de prospérer. La Banque Canadienne de Commerce maintient sa stratégie de croissance par acquisition lorsqu’elle achète la banque privée la plus prospère du Canada à l’époque, la Banque Alloway and Champion de Winnipeg, en 1919. Elle achète ensuite la Banque de Hamilton et ses 145 succursales en 1924, puis la Banque Standard et ses 243 succursales en 1928. Par opposition, la Banque Impériale du Canada prend de l’expansion en multipliant ses propres succursales partout au pays, demeurant donc une banque beaucoup plus petite.

L’un des événements les plus sensationnels de l’époque se produit lorsque la Banque Canadienne de Commerce et la Trust National, entre autres, reprennent la British Empire Steel Corporation à Sydney, en Nouvelle‑Écosse, après que la société et ses sociétés constituantes n’aient pas remboursé leurs prêts à leurs créanciers. La prise de contrôle s’effectue suite aux conflits de travail qui surviennent dans les années 1920. Les créanciers réorganisent la compagnie pour former la Dominion Steel and Coal Corporation.

Au début de la crise des années 1930, les activités bancaires ralentissent considérablement au Canada. Cependant, par esprit de stabilité, la Banque Canadienne de Commerce entreprend la construction de son nouveau siège social, un édifice de 34 étages à Toronto. Il ouvre ses portes en 1931 et sera, jusqu’en 1962, le plus haut bâtiment du Commonwealth britannique.

Milieu du 20e siècle

La Banque Canadienne de Commerce et la Banque Impériale du Canada participent toutes les deux au financement public de la Deuxième Guerre mondiale en vendant des emprunts de la Victoire à leurs clients. Alors que l’économie canadienne se remet de la guerre, les deux banques poursuivent leur croissance.

Cette croissance ralentit pour toutes les banques durant les années 1950 en raison de la concurrence soutenue d’autres institutions financières au Canada. La part des actifs financiers du pays appartenant aux banques à charte diminue de 42 % à 32 % entre 1950 et 1960.

La Banque Impériale du Canada compense cette baisse en fusionnant avec une plus petite banque qu’elle, la Banque Barclays du Canada, en 1956. Ensuite, afin d’éviter une prise de contrôle étrangère de sa propre banque, le président de la Banque Impériale du Canada propose une fusion à la Banque Canadienne de Commerce. Lorsqu’elle est réalisée en 1961, cette fusion représente la plus importante fusion de deux banques à charte de l’histoire canadienne. La nouvelle Banque Canadienne Impériale de Commerce (CIBC) occupe alors le deuxième rang des banques à charte du pays, avec une part de marché d’environ 25 %.

Toutes les banques du Canada sont avantagées par les modifications apportées à la Loi sur les banques, d’abord en 1954, puis en 1967. Les premières modifications permettent pour la première fois aux banques d’émettre des prêts hypothécaires, tandis que les deuxièmes éliminent le plafond du taux d’intérêt de 6 % appliqué aux prêts. En 1963, la CIBC établit la Kinross Mortgage Corporation pour émettre et gérer son portefeuille hypothécaire croissant.

La CIBC est particulièrement mise au défi par des prêts douteux aux entreprises qui sont faits pendant la période d’inflation de la fin des années 1970 (voir Inflation au Canada). Certaines des grandes entreprises clientes de la banque ont du mal à gérer leurs dettes en raison de la hausse des taux d’intérêt. Par exemple, deux clients en particulier, Massey‑Ferguson et Dome Petroleum, empruntent des sommes importantes et arrivent à peine à payer les intérêts sur ces dettes. Les pertes subies par la banque sont importantes.

Lorsque l’équipe de baseball des Blue Jays de Toronto est fondée en 1977, la CIBC devient investisseur à 10 % dans l’organisation. La CIBC demeure la banque officielle des Blue Jays jusqu’à ce qu’elle vende sa participation capitalistique en 2000.

Fin du 20e siècle et début des années 2000

En 1987, le gouvernement fédéral et celui de l’Ontario modifient leur législation pour permettre aux banques d’acquérir une participation de propriété dans les maisons de courtage de valeurs mobilières (voir Actions et obligations). En juin 1988, la CIBC réagit à ce changement en achetant une participation de 65 % dans l’une des maisons de courtage de valeurs mobilières canadiennes les plus vieilles et les plus importantes, Wood Gundy (établie en 1905), pour la somme de 190 millions de dollars. L’organisation est renommée CIBC Wood Gundy en 1994 et elle constitue le noyau de la division des marchés financiers de la banque.

La CIBC acquiert Merrill Lynch Canada en 1990, et elle l’unifie à sa filiale Wood Gundy. Cela fait de Wood Gundy la maison de courtage de valeurs mobilières la plus importante au Canada.

La banque fait sa première grande incursion dans la gestion d’actifs quand elle achète une participation de 55 % dans le TAL Investment Counsel de Montréal en 1994. Elle achète la participation restante en 2001, et renomme l’opération Gestion des avoirs CIBC. Aujourd’hui, cette branche de la banque gère ses actifs de fonds commun de placement, ainsi que les actifs de clients privés et institutionnels.

En 1997, la chaîne d’épiceries Les Compagnies Loblaw limitée établit une coentreprise avec la CIBC pour créer les Services financiers le Choix du Président, une division de services bancaires directs à faibles coûts de la CIBC. Les transactions bancaires sont effectuées en ligne, par téléphone, à des GAB ou à des kiosques avec préposé situés dans les épiceries. Cette initiative réussie représente l’introduction au Canada des services bancaires par internet et hors succursale. En 2017, Loblaw met fin au partenariat et CIBC en profite pour créer Simplii Financial, un service bancaire en ligne qui absorbe plus de deux millions de comptes PC.

En 1996, la CIBC entre en partenariat avec la Banque Mellon, basée aux États‑Unis, pour former la CIBC Mellon, qui offre des services d’actifs financiers aux entreprises clientes et aux institutions canadiennes. La CIBC Mellon demeure l’une des plus importantes organisations de services d’actifs institutionnels au Canada.

Afin d’accroître sa présence dans le secteur des services bancaires d’investissement aux États-Unis, la CIBC acquiert la maison de courtage Oppenheimer & Co. de New York, en 1997. Cette dernière est intégrée aux Marchés des capitaux CIBC.

En 1998, la Banque Royale du Canada et la Banque de Montréal étonnent tout le monde lorsqu’elles annoncent leur intention de fusionner. Pour rester concurrentielles, la Banque Toronto‑Dominion et la CIBC annoncent, trois mois plus tard, leur intention de fusionner si le gouvernement fédéral donne son approbation. En décembre 1998, le ministre des Finances annule les deux fusions parce qu’elles ne seraient pas dans l’intérêt des Canadiens, étant donné que la création de deux grandes banques limiterait la compétition et augmenterait le risque bancaire (voir Activités bancaires au Canada).

La CIBC Wood Gundy maintient sa position de maison de courtier en placements la plus grande du pays lorsqu’elle achète, encore une fois, les activités canadiennes de détail de la firme américaine Merrill Lynch Canada pour environ 409 millions de dollars en 2001. (La CIBC avait acheté les activités canadiennes de Merrill Lynch en 1990, après quoi Merrill Lynch s’est réintroduite sur le marché canadien en 1998 en achetant Midland Walwyn Inc.)

Vers la même époque, la banque transfère des cadres de la direction des Marchés des capitaux CIBC à la direction de la banque. John Hunkin, chef des Services bancaires aux entreprises de la Banque d’investissements et des Marchés des capitaux de CIBC, est nommé président et chef de direction. La banque entame une expansion agressive de ses activités de prêts et de financement aux entreprises par l’intermédiaire de sa division Marchés des capitaux CIBC, en particulier aux États‑Unis. Cette stratégie nuit gravement à la banque lorsque plusieurs de ses clients américains notables rencontrent des difficultés financières. Le premier est Enron Corporation lorsqu’il est révélé, en 2001, que la société entière déclarait frauduleusement sa situation financière. Certains investisseurs poursuivent la CIBC, affirmant que la banque aurait dû découvrir la fraude plus tôt. La fraude de Enron coûte finalement 2,4 milliards de dollars américains à la CIBC dans un règlement juridique en 2005. Cette crise est immédiatement suivie par la faillite, en 2002, de la compagnie de télécommunications Global Crossing, une autre compagnie dont la CIBC a financé la croissance. Lorsque le Global Crossing s’écroule, il s’agit de la quatrième faillite la plus grande de l’histoire des États-Unis.

Afin de stabiliser les opérations, la CIBC émet de nouvelles actions au public et rationalise ses opérations. Avec le temps, le milliardaire Li Ka‑Shing, basé à Hong Kong, devient le plus grand actionnaire de la banque jusqu’à ce qu’il vende sa participation capitalistique de 4,9 % en 2005 pour 1,2 milliard de dollars.

En 2002, la CIBC envisage de fusionner avec la grande compagnie d’assurances canadienne Financière Manuvie. Cependant, les discussions ne se poursuivent pas longtemps, puisqu’il est pris pour acquis que le gouvernement fédéral n’approuvera pas l’entente, tout comme il n’a pas approuvé la proposition de la CIBC de fusionner avec la Banque Toronto‑Dominion en 1998. Contrairement à certaines banques à charte concurrentes, la CIBC ne s’est pas intégrée dans le domaine des assurances, ni par acquisition ni en établissant sa propre filiale.

Pour se défendre contre la concurrence, la banque commence à se retirer de son agressive stratégie de services bancaires d’investissement américaine. Elle vise plutôt les services bancaires de détail afin de réduire son risque opérationnel global. En 2007, elle vend sa participation capitalistique de la maison de courtage américaine Oppenheimer & Co.

Activités courantes

Au fur et à mesure que la CIBC se stabilise, elle se tourne vers d’autres secteurs d’activités stables pour se développer. En 2010, elle achète le portefeuille de cartes de crédit Canadian Mastercard de Citigroup de New York pour 2,1 milliards de dollars. En 2011, elle acquiert une participation de 41 % dans la compagnie de gestion d’actifs basée aux États‑Unis American Century Investments, ainsi que les 112 milliards de dollars américains gérés par celle‑ci. Cependant, la CIBC vend par la suite cette participation en 2015. Bien que cette transaction génère un profit de 150 millions de dollars américains pour la banque, les investisseurs se demandent quelle stratégie la banque poursuit pour faire grandir le secteur de la gestion de patrimoine.

En 2014, la CIBC finalise, pour 210 millions de dollars américains, l’achat de Atlantic Trust, une firme de gestion de patrimoine opérant dans 12 villes américaines et desservant des particuliers fortunés, des fondations et des fonds de dotation. Cette transaction rapproche la banque de son objectif d’accroître la Gestion des avoirs à 15 % de ses revenus globaux.

En 2016, la CIBC dévoile sa nouvelle stratégie de croissance lorsqu’elle annonce son expansion vers le secteur bancaire américain avec une transaction de 3,8 milliards de dollars américains pour acheter la PrivateBancorp, basée à Chicago. Cette transaction rapporte 24 succursales situées dans 12 états, ainsi que 17,7 milliards de dollars américains en actifs. Cette nouvelle percée dans les activités bancaires internationales vise à diversifier l’exposition financière de la CIBC et à réduire son risque opérationnel, dans la mesure où les bénéfices américains doubleraient à 10 % du revenu total de la banque, avec comme objectif futur de les faire atteindre 25 %. L’année suivante, la CIBC renomme 36 de ses succursales et bureaux de services bancaires commerciaux américains CIBC Bank USA.

CIBC crée Simplii Financial en 2017, un service bancaire en ligne qui était autrefois géré en partenariat avec la Financière Choix du Président, qui a depuis décidé de quitter le domaine bancaire. Cinq ans plus tôt, Banque Scotia avait fait l’acquisition de ING Direct pour 3,1 milliards de dollars et l’avait renommé Tangerine, un service bancaire en ligne qui comptait plus de deux millions d’utilisateurs en 2017. La création de Simplii Financial par CIBC mène à la création de plus de deux millions de comptes, lui permettant de faire compétition à Tangerine, qui est offert par la Banque Scotia.

Le 8 janvier 2018, la CIBC annonce son acquisition de la Wellington Financial, une société de prêts dont le siège social est situé à Toronto et qui possède des bureaux dans les États de New York et de la Californie. Établie en 2000, Wellington Financial investissait principalement dans des entreprises technologiques qui étaient à un stade intermédiaire ou avancé, et qui avaient dépassé leur phase de démarrage. Le président‑directeur général de la société Mark McQueen est alors nommé directeur général de la CIBC Innovation Banking, une nouvelle division de la banque. CIBC Innovation Banking offre des conseils stratégiques et du financement à des clients du secteur de la technologie.